De Europese energiemarkt - Liberalisering en Ontbundeling

Definitie

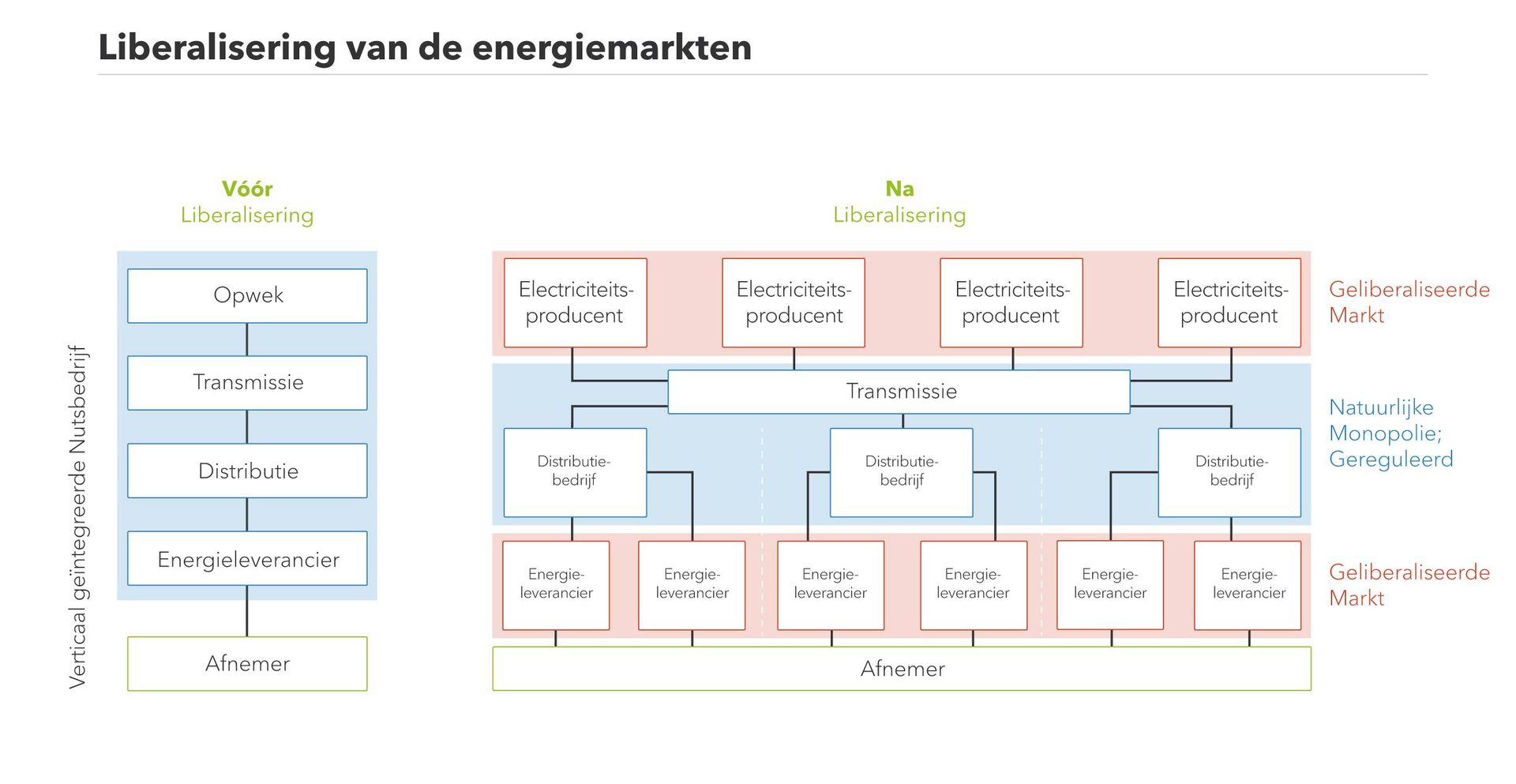

Elektriciteit legt een hele weg af tussen de plaats van opwekking en de plaats van verbruik. In het huidige Europese elektriciteitssysteem zijn de verschillende stadia van elektriciteitsvoorziening opgesplitst. Er zijn algemene producenten die zorgen voor de elektriciteitsproductie in hun centrales. De elektriciteit wordt getransporteerd via het hoogspanningsnet, dat vaak ook het transmissienet genoemd wordt. Dit net wordt beheerd door de transmissienetbeheerder (TSO). Daarnaast wordt elektriciteit ook verdeeld naar de netgebruikers via het distributienetwerk waarop bedrijven en huishoudens zijn aangesloten. Dit deel van het systeem wordt gekenmerkt door lagere spanningsniveaus en wordt beheerd door de distributienetwerkbeheerders (DSOs). Tenslotte kopen de leveranciers elektriciteit op de groothandelsmarkt en bij producenten en verkopen deze door aan de eindverbruiker. In dit artikel leert u meer over de functie van de verschillende spelers in het elektriciteitsnetwerk.

In de ideale omstandigheden zouden zowel productie als aanbod volledig concurrerende activiteiten zijn. Dit betekent dat geen enkel opwekkingsbedrijf de elektriciteitsprijzen zou kunnen beïnvloeden op de groothandelsmarkt. Dit zou uiteindelijk leiden tot lagere prijzen voor de klant. In de retailmarkt, waar leveranciers elektriciteitscontracten verkopen aan de eindgebruiker, is vrije competitie ook in het voordeel van de consument. Gezinnen hebben nu de keuze om de leverancier te kiezen die hen het beste tarief en de beste service biedt.

In werkelijkheid bestaat volledige concurrentie niet. Vooral in sectoren met grote kapitale investeringen en grote infrastructuur, ligt de macht typisch in de handen van een paar bedrijven. De regulerende instanties die het misbruik van marktmacht bewaken, kwantificeren het niveau van vrije concurrentie met het zogenaamde concentratieratio CR3. Uit een analyse door ACER, het agentschap voor de samenwerking van energieregulators in Europa, bleek dat er nog steeds een grote concentratie is van de markt in België. We presteren in België slechter dan ons buurland Duitsland, maar beter dan Frankrijk. Hoe hoger het niveau van competitie, hoe lager de prijs voor de klant.

Transmissie- en distributienetwerken zijn essentiële schakels

Het transmissie- en het distributienet verbinden productie en verbruik. Hiervoor is een uitgebreide infrastructuur nodig. Het transmissienet, dat vaak het hoogspanningsnet wordt genoemd, vervoert de elektriciteit over lange afstanden. De elektriciteit wordt in het hele land naar een lager spanningsniveau herleid in transformatorstations. Van daaruit wordt de elektriciteit verder verdeeld over het distributienet tot de eindgebruikers. Toch zijn heel grote industriële consumenten vaak direct aangesloten op het transmissienet.

De transmissie- en distributienetten zijn essentiële schakels. Het zou voor een ander bedrijf heel moeilijk zijn een tweede net op te richten. Dit zou niet alleen enorme investeringen vereisen, maar ook vergunningen voor het bouwen van zulke grote infrastructuur. Daarom is de exploitatie in praktijk een natuurlijk monopolie.

Om machtsmisbruik te voorkomen en om een betrouwbare werking van het net te verzekeren, is niet alleen de exploitatie en het eigendom van het net gescheiden (“ontbundeld”) van levering en productie, maar wordt het ook gereguleerd. Een onafhankelijke toezichthouder bewaakt de gelijke concurrentievoorwaarden van de vrije markt. Een regulator houdt bijvoorbeeld toezicht op de toegangstarieven die TSO’s en DSO’s vragen aan producenten die hun centrale op het elektriciteitsnet willen aansluiten. Er kan uiteindelijk enkel vrije competitie zijn tussen producenten wanneer er niet-discriminerende toegang is tot het net.

In België is Elia de transmissienetbeheerder (TSO). Het distributienet is opgedeeld in verschillende geografische gebieden. Enkele voorbeelden van Belgische distributienetbeheerders (DSO) zijn Eandis, Infrax (Vlaanderen), Sibelga (Brussel), ORES en RESA (Wallonië). De CREG is de nationale toezichthouder op zowel de elektriciteits- als de gasmarkt. Zij staan garant voor de transparantie en het concurrentievermogen van de energiemarkt, zij verdedigen de belangen van de netgebruikers en zij adviseren instanties over energieproblemen. Daarnaast zijn in België ook regionale toezichthouders actief (VREG, Brugel, CWaPE).

Van een monopolie naar een enkele Europese elektriciteitsmarkt

De Europese elektriciteitsmarkt met vrije concurrentie zoals we die vandaag kennen is zeer jong en nog steeds in ontwikkeling. Drie decennia geleden was de elektriciteitssector van Europa een monopolie. Verticaal geïntegreerde bedrijven waren verantwoordelijk voor de opwekking, transmissie, distributie en levering van de elektriciteit tot de verbruikers. Deze bedrijven beslisten over de elektriciteitsprijzen met nagenoeg geen concurrentie om hen uit te dagen. Omdat deze bedrijven ook de netinfrastructuur bezaten, was de toegang tot de markt voor nieuwe spelers onmogelijk.

In 1996 begon de Europese Unie geleidelijk de markt te openen voor concurrentie om de energiemarkt te liberaliseren, net zoals het al gebeurd was in verschillende andere sectoren. Het doel was – en is nog steeds – om een geïntegreerde interne Europese elektriciteitsmarkt te creëren in alle lidstaten van de EU en zo algemene netkosten te verlagen en de bevoorradingszekerheid te verhogen.

Lees meer

Een belangrijke stap in dit proces is de “ontbundeling” van de Europese energiesector met het doel de activiteiten van opwekking, transmissie, distributie en levering op te splitsen. De verticaal geïntegreerde bedrijven konden daardoor niet langer elektriciteit opwekken, verhandelen en leveren en tegelijkertijd de opwekkings- en distributienetten beheren. Deze splitsing gebeurde niet vanzelf. In het eerste energiepakket in 1996 was enkel de opsplitsing van boekhouding vereist. Men eiste van de verticaal geïntegreerde bedrijven dat de boekhouding opgesplitst zou worden op basis van verschillende activiteiten. Dit was duidelijk nog niet voldoende om een concurrerende markt te creëren. De tweede richtlijn, die werd geïntroduceerd in 2003, eiste legale opsplitsing. Dit betekent dat een bedrijf toelating kreeg om maar een van de activiteiten in de elektriciteitswaardeketen uit te voeren: ofwel productie, ofwel transmissie, ofwel distributie, ofwel levering. Er werd ook geëist dat alle Europese klanten tegen 2007 de mogelijkheid moesten hebben hun eigen leverancier te kiezen. Omdat de verschillende bedrijven echter nog steeds deel konden uitmaken van hetzelfde grote bedrijf, hadden de eigenaars van deze bedrijven nog steeds heel wat marktmacht. In het derde energiepakket werd de volgende stap naar vrije concurrentie gezet door de invoer van een eigendomssplitsing.

Lees hier meer over de verschillende energiemarkten.

Disclaimer: Next Kraftwerke neemt geen verantwoordelijkheid voor de volledigheid, nauwkeurigheid en actualiteit van de verstrekte informatie. Dit artikel dient uitsluitend ter informatie en is geen vervanging voor individueel juridisch advies.