Libéralisation du marché européen de l'énergie

Définition

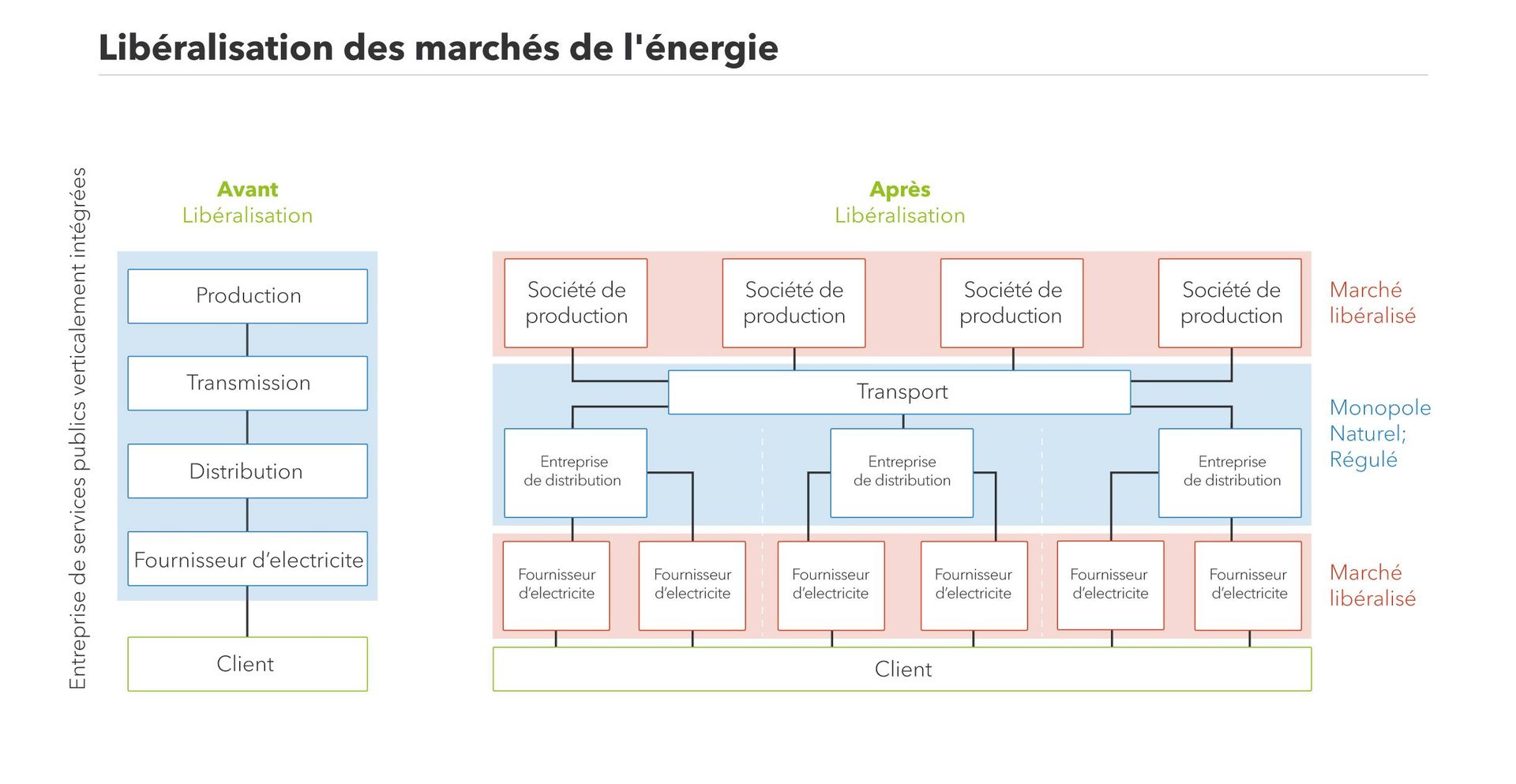

L’électricité effectue un long voyage entre l’endroit où elle est produite et celui où elle est consommée. Sur le réseau électrique européen actuel, les différentes étapes de l’approvisionnement en électricité sont scindées. La production d’électricité est assurée par des entreprises de production via leurs centrales électriques. L’électricité est transportée via le réseau haute tension, souvent désigné comme le réseau de transport et géré par le gestionnaire du réseau de transport (GRT). Les fournisseurs se chargent de l’approvisionnement en électricité proprement dit à destination du consommateur final. Ils achètent sur le marché de gros l’électricité qui sera transportée jusqu’au client via le réseau de distribution, auquel sont connectés les ménages et les entreprises. Cette partie du système se caractérise par des niveaux de tension plus faibles et est gérée par les gestionnaires de réseau de distribution (GRD).

Le marché de l’électricité idéal: une concurrence non discriminatoire

Dans un monde idéal, l’offre (production) et la demande (consommation) sont deux activités entièrement concurrentielles. Cela signifie qu’aucune des sociétés impliquées dans les activités de production ne peut influer sur les prix de l’électricité du marché de gros en utilisant son pouvoir de marché. Au final, cela doit aboutir à des prix plus bas pour le consommateur. Sur le marché de détail également, où les fournisseurs vendent des contrats d’électricité aux clients finaux, une libre concurrence se fait au bénéfice du consommateur. Les ménages peuvent désormais choisir le fournisseur qui leur offre le meilleur prix et le meilleur service.

En réalité, une concurrence parfaite existe rarement. Les activités sont généralement concentrées par une poignée de grandes sociétés, surtout dans les secteurs caractérisés par d’importants investissements en capital et de grandes infrastructures. Les instances de régulation qui surveillent les abus de pouvoir de marché quantifient le niveau de libre concurrence à l’aide de ce que l’on appelle le taux de concentration CR3 (de l’anglais concentration ratio). Une analyse de l’ACER, l’Agence européenne de coopération des régulateurs de l’énergie, a révélé que le niveau de concentration du marché en Belgique est toujours très élevé. La Belgique fait moins bien que le voisin l’Allemagne, mais mieux que la France. Plus le degré de concurrence est élevé, plus les prix sont intéressants pour le consommateur.

Les réseaux de transport et de distribution connectent la production et la consommation. Des infrastructures importantes sont exigées à cet effet. Le réseau de transport, souvent appelé le réseau haute tension, transporte le courant sur de longues distances. La tension est rabaissée via des sous-stations de transformation, réparties dans tout le pays. L’électricité est ensuite distribuée sur le réseau de distribution jusqu’aux consommateurs finaux. Les très grands consommateurs industriels sont toutefois souvent directement connectés au réseau de transport.

Les réseaux de transport et de distribution sont des infrastructures cruciales

Les réseaux de transport et de distribution sont des infrastructures cruciales. Il est quasiment impossible pour une autre entreprise de construire un deuxième réseau. Il faut pour cela des investissements considérables mais aussi les permis exigés afin de mettre en place de si grandes infrastructures. La gestion constitue dès lors de facto un monopole – un monopole naturel.

Afin d’éviter les abus de pouvoir de marché et de garantir une exploitation fiable du réseau, non seulement sa propriété est dissociée mais son monopole naturel est également régulé. Un régulateur indépendant veille ainsi au respect des règles du jeu sur le marché libre. Il surveille par exemple les tarifs d’accès que les GRT et les GRD facturent aux producteurs qui souhaitent connecter leurs installations au réseau électrique. Au final, une libre concurrence entre producteurs n’est possible qu’en présence d’un accès non discriminatoire au réseau électrique.

En Belgique, le gestionnaire du réseau de transport (GRT) est Elia. Le réseau de distribution se subdivise en plusieurs zones géographiques. Quelques exemples de gestionnaires de réseau de distribution (GRD) belges sont Eandis et Infrax (Flandre), Sibelga (Bruxelles), ORES et RESA (Wallonie). La CREG est le régulateur national pour les marchés de l’électricité et du gaz. Elle garantit la transparence et la concurrence sur le marché de l’énergie, défend les intérêts des consommateurs et conseille les pouvoirs publics sur les dossiers énergétiques.

D’un monopole à un marché unique européen de l’électricité

En fait, le marché de l’électricité ouvert à la concurrence tel que nous le connaissons aujourd’hui est très récent et toujours en développement. Il y a trente ans, le secteur européen de l’électricité était un monopole. Des entreprises verticalement intégrées géraient la production, le transport et la distribution ainsi que la fourniture d’électricité aux consommateurs. Ces sociétés pouvaient en pratique fixer les prix de l’électricité sans véritables contraintes de concurrence. Et comme elles détenaient aussi l’infrastructure du réseau, l’accès au marché était impossible pour de nouveaux intervenants.

En 1996, l’Union européenne a commencé à ouvrir progressivement le marché à la concurrence, afin de libéraliser le marché de l’énergie comme elle l’avait fait auparavant dans plusieurs autres secteurs. L’objectif était et reste de créer un marché interne, intégré et unique européen de l’électricité pour tous les États membre de l’Union, afin de réduire les coûts généraux liés au réseau et d’améliorer la sécurité d’approvisionnement.

Plus d'informations

Une étape clé dans ce processus a été la dissociation du secteur européen de l’électricité dans le but de séparer les activités de production, transport, distribution et livraison. Les entreprises verticalement intégrées n’ont plus été autorisées à produire, commercialiser et fournir de l’électricité tout en gérant en même temps les réseaux de transport et de distribution. Cette dissociation ne s’est cependant pas faite du jour au lendemain. Le premier paquet énergie, en 1996, a exigé uniquement une séparation comptable. Il a contraint les entreprises verticalement intégrées à dissocier leur comptabilité en fonction des différentes activités. Mais cela n’a évidemment pas suffi à créer un marché concurrentiel. La seconde directive, datant de 2003, a demandé une dissociation juridique. Cela signifie qu’une seule et même entreprise ne pouvait être active que dans une seule des activités de la chaîne de valeur de l’électricité: la production, le transport, la distribution ou la fourniture. Elle exigeait en outre que l’ensemble des clients européens soient en mesure de choisir leur fournisseur d’ici 2007. Mais comme les différentes entreprises pouvaient toujours faire partie du même holding, les propriétaires de ces entreprises conservaient encore un certain pouvoir de marché. Le troisième paquet énergie a marqué l’étape suivante vers la libre concurrence en introduisant la dissociation des structures de propriété.